En tant que loueur en meublé (LMP ou LMNP), vous êtes techniquement considéré comme « assujetti à la TVA », mais les locations de locaux d’habitation classiques sont en réalité exonérées de TVA en vertu de l’article 261-D du Code général des impôts.

Pour les bailleurs dont les opérations sont exclusivement exonérées de TVA (ce qui est souvent le cas en LMNP/LMP classique sans services para-hôteliers), les obligations liées à la réforme se résument ainsi :

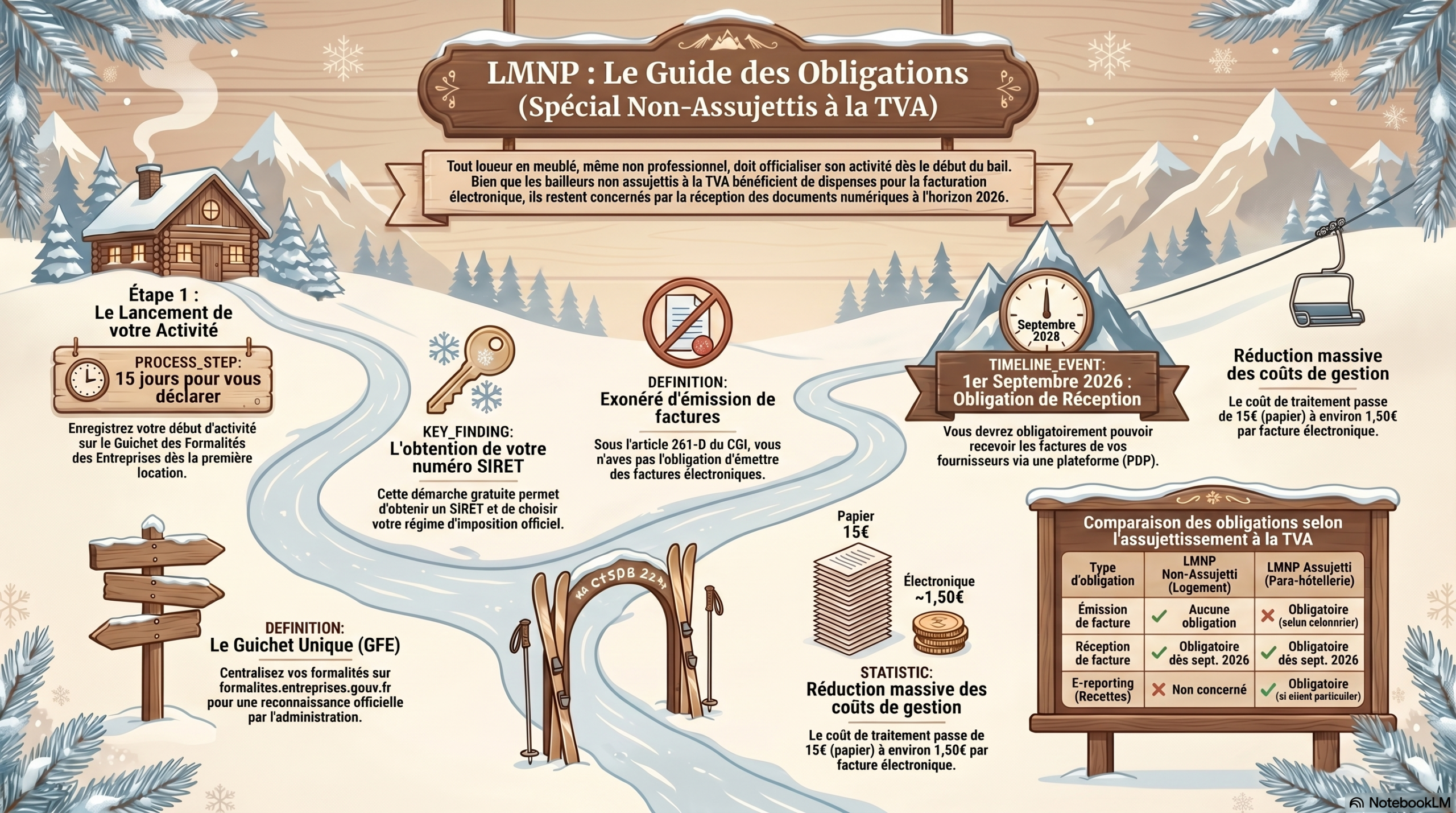

- Aucune obligation d’émission ou de déclaration : Pour vos locations exonérées, vous n’avez pas l’obligation d’émettre des factures électroniques à vos locataires. De même, vous n’avez aucune obligation de transmettre des données de transaction ou de paiement (e-reporting) à l’administration fiscale.

- Une obligation stricte de réception : C’est le point de vigilance principal. Bien que vos opérations soient exonérées, vous conservez l’obligation d’être en mesure de recevoir les factures électroniques de vos fournisseurs (par exemple, pour des travaux, des frais d’agence ou votre expert-comptable), sous réserve que vous disposiez d’un numéro SIREN.

Pour respecter cette obligation de réception, il sera impératif de choisir une plateforme agréée (PDP) au plus tard le 1er septembre 2026. Cette plateforme agira comme une « gare de triage » centralisant toutes les factures que vos fournisseurs vous enverront.

Podcast audio court :

Podcast long :

Vidéo :

Obligation SIRET : Lorsque vous débutez une activité de loueur en meublé, qu’elle soit non professionnelle (LMNP) ou professionnelle (LMP), la loi vous impose de déclarer la création ou le démarrage de votre activité dans les 15 jours qui suivent le premier jour de location.

Cette démarche doit être effectuée en ligne sur le guichet des formalités des entreprises (GFE). C’est en remplissant cette formalité que vous obtenez :

- Un numéro SIRET ;

- La reconnaissance officielle de votre activité ;

- La possibilité d’indiquer le régime d’imposition que vous avez choisi.

Note concernant une information n’apparaissant pas dans vos sources : les documents fournis ne définissent pas explicitement le lien entre SIRET et SIREN. Vous pouvez cependant vérifier indépendamment que le numéro SIREN (9 chiffres) constitue la base d’immatriculation d’une entreprise, à laquelle on ajoute un code de rattachement pour former le SIRET (14 chiffres). Par conséquent, obtenir un SIRET implique mécaniquement l’obtention d’un SIREN.

La conséquence directe sur vos obligations de facturation électronique : Cette immatriculation obligatoire est déterminante par rapport à nos échanges précédents. Puisque tout loueur en meublé (LMNP ou LMP) en règle possède un numéro SIREN, l’exception permettant d’échapper à la réception des factures électroniques ne s’applique pas à vous.

Même si vos opérations de location sont exonérées de TVA (ce qui vous dispense d’émettre des factures ou de faire du e-reporting), le simple fait de posséder ce numéro SIREN vous obligera à choisir une plateforme agréée (PDP) d’ici le 1er septembre 2026 afin de pouvoir recevoir les factures électroniques envoyées par vos fournisseurs

Sources :

https://www.francenum.gouv.fr/files/Documents/Fiches-CNOEC/Fiche_info14%20LMNP.pdf

Siret obligatoire : https://www.impots.gouv.fr/particulier/questions/si-je-mets-en-location-un-meuble-dois-je-minscrire-au-greffe-du-tribunal-de

Listes des plateformes officielles : https://www.impots.gouv.fr/je-consulte-la-liste-des-plateformes-agreees

Plateforme gratuite jusqu’a 1000 factures / mois : https://www.superpdp.tech